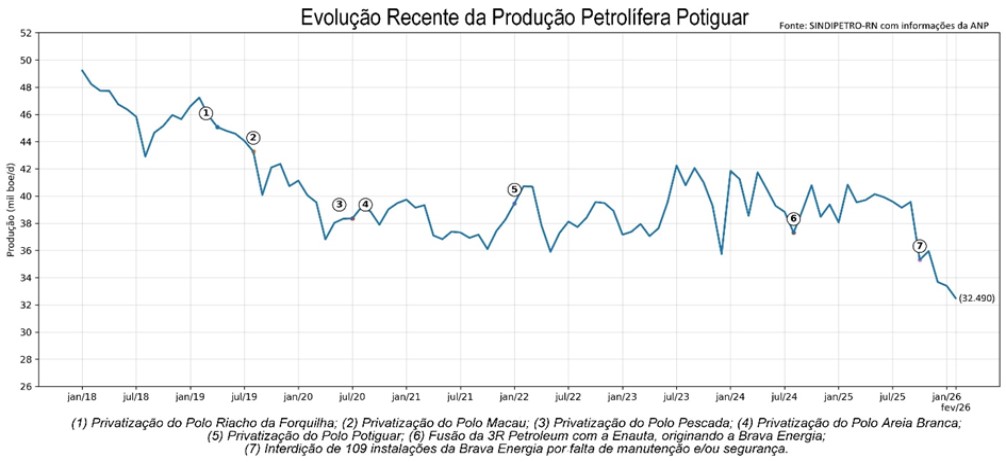

Em fevereiro de 2026, a produção potiguar de petróleo e gás registrou um novo recorde histórico negativo, reafirmando a tendência geral de declínio que vem sendo observada nos últimos anos. Segundo o Boletim Mensal da Produção de Óleo e Gás publicado no início de abril pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), o volume extraído no segundo mês do ano alcançou média diária de 32.490 barris de óleo equivalente (boe/d), ficando abaixo dos resultados obtidos em janeiro-26 e dezembro-25.

O barril de óleo equivalente (boe) é uma unidade de medida utilizada na indústria de petróleo e gás para padronizar a energia contida em diferentes combustíveis, convertendo o volume de gás natural para o equivalente existente em um barril de petróleo cru. A última vez que o RN havia registrado uma produção média diária próxima de 32,5 mil barris de óleo equivalente (petróleo e gás), como a alcançada em fevereiro, foi há cerca de 40 anos (1985), quando a atividade ainda se encontrava em sua fase inicial, alcançando média diária de 33,5 mil boe.

Entre 2019 e 2022, quando a Petrobras começou a vender campos maduros e estruturas operacionais no Rio Grande do Norte, o discurso dominante entre as elites econômicas e na mídia corporativa local era o de que “empresas independentes” devolveriam dinamismo à produção petrolífera potiguar. As promessas eram bastante sedutoras: mais investimentos, mais poços, mais empregos, mais arrecadação, mais royalties e uma suposta capacidade de extrair dos ativos maduros resultados que a estatal já não estaria disposta a perseguir.

O tempo, porém, tratou de submeter esse discurso à prova dos fatos. Quase três anos depois de concluída a privatização do último ativo petrolífero estatal no RN – o Polo Potiguar – o contraste entre promessa e realidade se tornou particularmente eloquente. O balanço do período, que compreende a venda de um total de 68 campos petrolíferos terrestres e marítimos reunidos em cinco polos (Riacho da Forquilha/34, Macau/07, Pescada/03, Areia Branca/02 e Potiguar/22), mostra que os resultados, na maior parte das operações, ficaram muito aquém do prometido.

Repertório de promessas

Quando os ativos começaram a ser transferidos, instalou-se no Estado um ambiente de forte expectativa. Em entrevistas, audiências públicas, eventos empresariais e reuniões com autoridades, repetia-se a ideia de que uma nova fase de prosperidade estava prestes a começar. O argumento central sustentava que operadores menores teriam maior agilidade administrativa, custos mais enxutos e disposição para investir onde a antiga controladora já não demonstrava interesse estratégico.

As promessas envolviam cifras expressivas em investimentos ao longo de poucos anos. Falava-se em bilhões de reais destinados à modernização das operações, recuperação de áreas produtivas, compra de equipamentos, melhoria logística e ampliação da infraestrutura necessária ao escoamento e processamento. Também se anunciavam programas robustos de manutenção e atualização tecnológica, capazes de elevar a eficiência e reduzir perdas operacionais.

Outro ponto recorrente nos discursos era a reativação de poços paralisados e a abertura de novas frentes de perfuração. A narrativa predominante dizia que centenas de poços poderiam ser perfurados ou recompletados, permitindo elevar rapidamente os volumes de petróleo e gás extraídos. Em alguns casos, chegaram a ser mencionadas metas ambiciosas de duplicação da produção em poucos anos e até a possibilidade de superar marcas históricas registradas em décadas anteriores.

Esse conjunto de declarações exerceu forte influência sobre setores da sociedade norte-rio-grandense. Municípios produtores passaram a projetar aumento de arrecadação, fornecedores esperavam expansão de contratos, trabalhadores vislumbravam novas vagas e o poder público alimentava expectativas de retomada econômica. A promessa de empregos diretos e indiretos, associada ao crescimento dos royalties e da atividade industrial, ajudou a consolidar apoio político e social ao processo de privatização.

Curva de produção

A evolução real da produção, contudo, seguiu direção oposta àquela anunciada. Em vez de uma inflexão positiva consistente, o que se observou foi a manutenção de uma trajetória descendente, marcada por quedas sucessivas e incapacidade de sustentar recuperação duradoura. Mesmo em momentos pontuais de estabilização, os resultados ficaram distantes das metas propagadas no período de transição dos ativos.

A contradição entre expectativas e realidade torna-se ainda mais evidente quando se considera o horizonte temporal das promessas. Muitos compromissos foram apresentados com prazos relativamente curtos, sugerindo avanços perceptíveis em dois, três ou quatro anos. No entanto, passado esse intervalo, o Estado chegou a níveis produtivos equivalentes aos de décadas atrás, revelando que o desempenho agregado do setor não acompanhou o otimismo inicialmente vendido ao público.

Embora existam exceções localizadas e iniciativas com resultados específicos, a curva geral da produção potiguar indica que tais casos não foram suficientes para alterar o quadro estrutural. A soma dos ativos privatizados não gerou o salto esperado. Ao contrário, o comportamento agregado mostra perda de escala, menor capacidade de reação e crescente dificuldade para recompor volumes extraídos.

As consequências desse processo extrapolam o setor petrolífero. Produção menor tende a significar menos royalties para Estado e municípios, redução de circulação de renda em cidades dependentes da atividade, menor demanda por serviços especializados e enfraquecimento de cadeias fornecedoras. Para a população, isso pode se traduzir em menos empregos, menor dinamismo econômico regional e mais dificuldades para financiar políticas públicas em áreas como saúde, educação e infraestrutura.

Balanço

No período mais recente, a interdição de 109 instalações da Brava Energia, determinada pela ANP por falhas relacionadas à manutenção e às condições mínimas de segurança operacional, acrescentara um elemento decisivo ao debate. A medida regulatória evidenciou que o redesenvolvimento e a revitalização de campos maduros exigem muito mais do que discurso empresarial ou promessa de eficiência. Trata-se de uma atividade intensiva em capital, engenharia, manutenção permanente, segurança operacional e planejamento de longo prazo.

No próprio “Fato Relevante”, comunicado sobre a interdição dessas instalações divulgado em outubro de 2025, a empresa afirmou que estava mobilizada para realizar as adequações exigidas e retomar gradualmente as operações, com expectativa de concluir os trabalhos ainda no quarto trimestre de 2025. A persistência dos problemas e a continuidade dos impactos sobre a produção, porém, reforçam a distância entre o compromisso anunciado e os resultados efetivamente entregues.

A experiência sugere que parte relevante das dificuldades decorre justamente da complexidade técnica e financeira envolvida. Campos maduros demandam intervenções contínuas (workover), recompletação de poços, substituição de equipamentos, gestão de integridade de instalações e investimentos persistentes, mesmo quando o retorno não é imediato. Nem sempre operadores privados conseguem reunir escala, fôlego financeiro e capacidade operacional suficientes para enfrentar simultaneamente todos esses desafios.

Ademais, a saída da Petrobras também produziu efeitos estruturais. Além da produção em si, a estatal integrava diferentes etapas da cadeia: operação, manutenção, compras, logística, refino, pesquisa e formação de mão de obra. Com a fragmentação dos ativos entre diversas empresas, parte dessas sinergias foi perdida. O resultado pode ser maior dispersão de esforços, menor coordenação regional e dificuldade para construir estratégias amplas de desenvolvimento para a indústria do petróleo no Estado.

Para o Rio Grande do Norte, os impactos potenciais são profundos. Menor produção significa menos receitas públicas, redução do peso econômico do setor energético e perda de protagonismo em uma atividade que durante décadas foi central para a economia potiguar. O balanço disponível até aqui indica que a privatização, vendida como solução para revitalizar os campos maduros, não entregou os resultados prometidos. E, diante da continuidade da queda produtiva, cresce o desafio de repensar caminhos capazes de recuperar investimentos, empregos e capacidade de planejamento estratégico para o futuro.